先のFOMCでは、思いのほかハト派色が強かったため相場は急騰。

ショートカバーや12/15のメジャーSQに向けた投機的な動きもあったようですが。

10年債金利も4%を割れ、週足50MAの上、トレンドラインをギリギリ維持しているよ

うですがこれより下に行くと、本格的な景気後退織り込み始めのサインかもしれません。

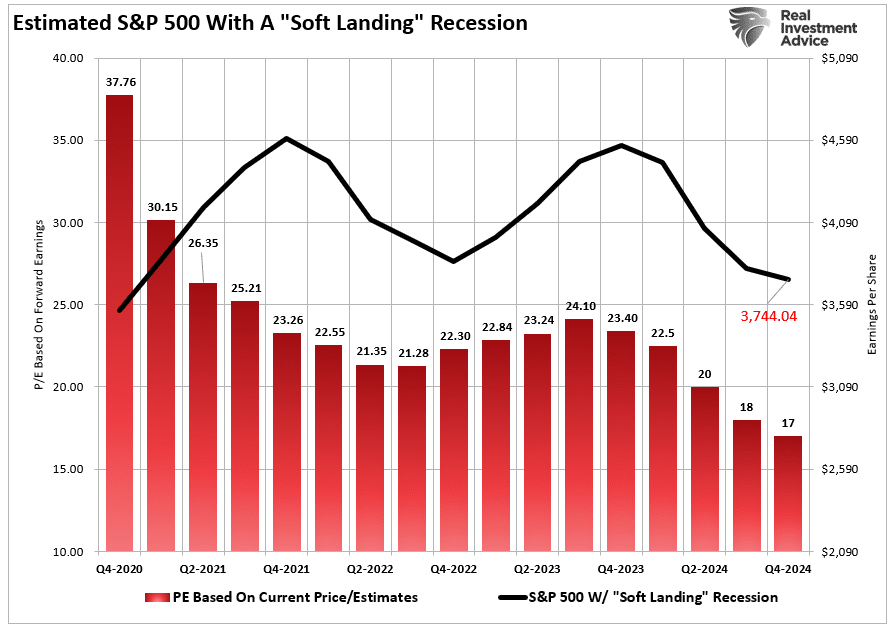

景気後退なんて織り込み済みだ、どうせソフトランディングだから大したことない

と高を括った市場参加者も少なくないようですが、ソフトランディングは言葉の響き

ほどソフトではないようです。

Wall Street Analysts Are Optimistic For 2024 - RIA

今は、これから来る逆業績相場を飛び越してその先の金融相場を先取りした価格形成

になっているようですが、本来理に合わない、良いとこどりのお手付き相場のように

見受けられます。

取り敢えず年内~来年1月ぐらいまでは安泰かもしれませんが、その先に個人債務の返

済をはじめ、BTFPの償還、政府債務の利払い、企業の借入金の借り換えと、近年見られ

なかったレベルでの高金利の重圧がいよいよ実体経済に降りかかってくるタイミングが

訪れます。

これらの悪材料が示現した時に、果たしてソフトな景気後退で済むのでしょうか。

Fedが軟化姿勢に転じたのも、何か不穏な前兆を察知したからかもしれません。

大統領選挙の年のアノマリーを持ち出して株高を肯定する意見もありますが、インフレ

の原因を作り出したバイデン氏の支持率は芳しくありません。

バイデン敗戦のシナリオなら、年初から株価が軟調になることが予想されます。

今は悪材料出尽くしどころか、好材料が出尽くす一歩、二歩手前ぐらいの最も薔薇色の

景色の中にいるのかもしれません。