材料出尽くしで閉幕か

Nvidiaの好決算を受け、日経平均も1989年の史上最高値を無事更新。

日米株ともに連日のように高値更新、それもかなり早いペースでのラリーとなると必ず

と言って良いほど囁かれる「バブル」という漠たる常套句。

構成銘柄のまるで違う過去の株価と比べることの無意味さについては言うに及びません

が、少々気の利いた人々が口にする「過去のバブル期のバリュエーションと比べれば今

は特に割高ではない」という小理屈についても、空腹時血糖値が150mg/dl超の人に対して

空腹時血糖値500mg/dlの重症者と比べれば大したことない、と慰めの言葉をかけることに

どの程度の有難味があるのか考えてみれば、その不毛さに気付くでしょう。

目下の状況を名状するなら「メルトアップ」でしょう。

こういったオタク知識は、所謂金融リテラシーに含まれない所為か、ソフィスティケート

された長期投資家から発せられるのを目にすることはあまりありません。

強気相場の最終局面では、マーケットが総じて強気になり、投資家は

幸福感や熱狂に浸っている状態となりますが、通常、これは長く続かず

逆にメルトダウンが起こる可能性が高まります。

指数に対する寄与度を見れば、殆どが半導体関連銘柄であり、そのPERは決して割安で

はありません。

Nvidiaほどの成長性もないのに連れ高しているだけではないでしょうか。

コード

|

銘柄名 | 市場 | 株価

|

前日比

|

寄与度

|

PER

|

PBR

|

利回り

|

||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 8035 | 東エレク | 東P | 36,580 | +2,060 | +5.97% | +205.80 | 49.8 | 10.83 | 1.00 | |||

| 9983 | ファストリ | 東P | 43,270 | +1,320 | +3.15% | +131.87 | 42.8 | 7.05 | 0.76 | |||

| 6857 | アドテスト | 東P | 7,088 | +494 | +7.49% | +131.60 | 81.1 | 13.01 | - | |||

| 9984 | SBG | 東P | 8,800 | +430 | +5.14% | +85.92 | - | 1.32 | 0.50 | |||

| 4063 | 信越化 | 東P | 6,309 | +204 | +3.34% | +33.97 | 24.2 | 2.96 | 1.59 | |||

| 6920 | レーザーテク | 東P | 41,000 | +1,980 | +5.07% | +26.37 | 75.5 | 30.90 | 0.47 | |||

| 7735 | スクリン | 東P | 19,895 | +1,835 | +10.16% | +24.44 | 29.5 | 5.79 | 1.02 | |||

| 6762 | TDK | 東P | 7,885 | +172 | +2.23% | +17.18 | 24.9 | 1.86 | 1.47 | |||

| 7203 | トヨタ | 東P | 3,521.0 | +92.0 | +2.68% | +15.32 | 10.6 | 1.46 | - | |||

| 2801 | キッコマン | 東P | 9,559 | +316 | +3.42% | +10.52 | 35.9 | 4.01 | 0.97 | |||

| 7267 | ホンダ | 東P | 1,799.5 | +52.5 | +3.01% | +10.49 | 9.1 | 0.72 | 3.22 | |||

| 4543 | テルモ | 東P | 5,733 | +75 | +1.33% | +9.99 | 40.5 | 3.50 | 0.77 | |||

| 8058 | 三菱商 | 東P | 3,250.0 | +96.0 | +3.04% | +9.59 | 14.1 | 1.54 | 2.15 | |||

| 6902 | デンソー | 東P | 2,748.0 | +70.5 | +2.63% | +9.39 | 21.3 | 1.64 | 1.89 | |||

| 7741 | HOYA | 東P | 18,925 | +530 | +2.88% | +8.82 | 40.0 | 7.53 | - | |||

3月以降を警戒する理由

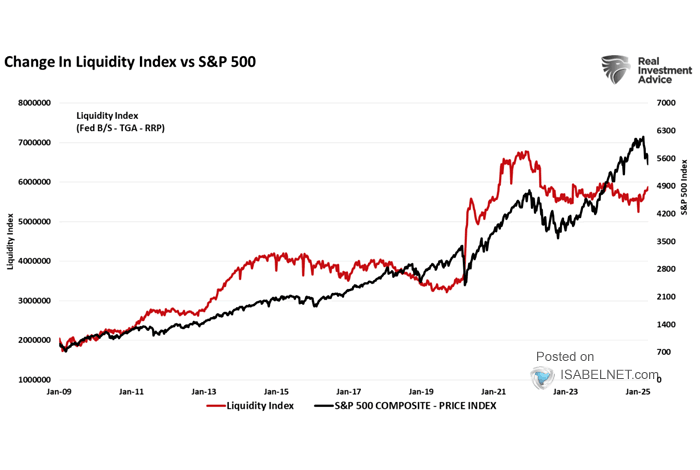

・リバースレポの枯渇

2023年春以降の急騰局面で、流動性(Liquidity)によって相場が支えられていたことは

ある程度言えそうですが、それ以上に浮付いた熱狂による底上げが見られます。

今後流動性が乏しくなっていく懸念が顕在化すれば、上昇基調の長期金利さえも無視し

て株高に興じていたムードが急転し、現実に引き戻されるリスクが少なからずあります。

・BTFPの終了

殆どアービトラージャーの肥やしになって終わったBTFPですが、開始時より長期債金利

が高い=債券の含み損が大きい状態となっています。

BTFPは対症療法に過ぎず、危機を先延ばしにしただけということになります。

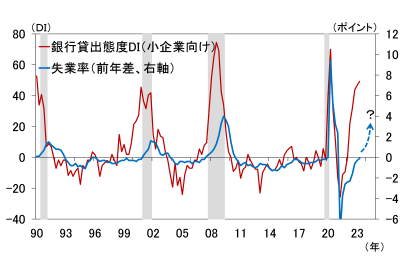

・銀行の貸出態度の厳格化

前回述べたようにクレジットクランチの懸念あり。

銀行の貸出態度DIと失業率

米景気、正念場へ。消える「強制貯蓄」と干上がる銀行貸出(愛宕伸康) | トウシル 楽天証券の投資情報メディア

銀行の貸出態度DIが厳格化した後、しばらくして失業率が大幅に悪化し

そのタイミングで景気後退になっている

丁度リファイナンスの時期と重なることもあり、倒産件数が急増し、それに伴い失業率

も急騰することは想像に難くありません。

また家計においては超過貯蓄が底を突くころでもあり、複数の緊縮の波が一遍に訪れる

ことになります。

・機関投資家の決算シーズン

更に付言すると、3月は機関投資家の決算シーズンでもあり、その為の益出しの売り圧

力が発生します。

季節性として2月後半から3月にかけては相場が弱いのは、そういった事情が一因にある

ようですが、年初からの株高で割高になっている分、例年より激しく売られるかもしれ

ません。

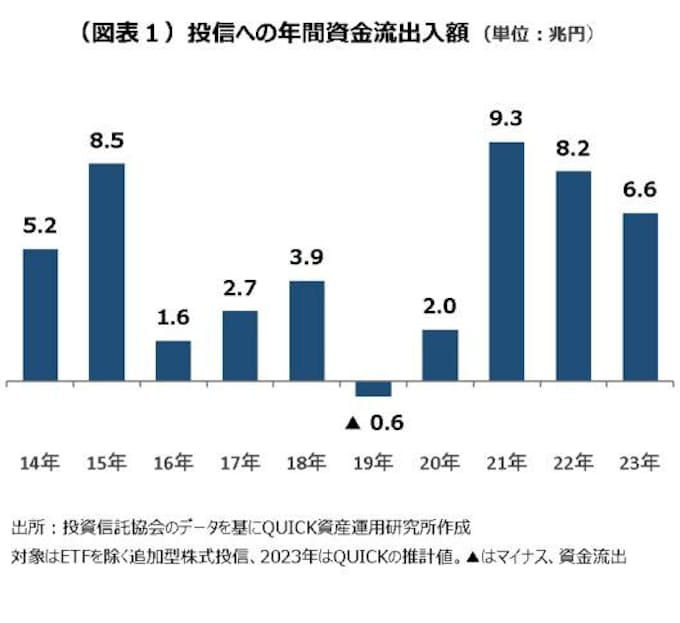

・最後にババを引く日本の個人投資家

「NISAでの資金が大量に流入して買い支えるだろう」と考える人がいるかもしれません

が、年初一括買いが含まれる1月の流入額ですら精々1兆円強です。

日経平均の 一日の 売買金額ですら3~4兆円ほどあるのですから、より大きい世界のマー

ケットへのインパクトは限定的でしょう。

また、流入額が多かったと言って喜んでもいられません。

市場の後追いで買い急ぐ性向があるのか、流入額が多い年が相場の天井という傾向が見

られます。

2023年の資金流入額、「世界のベスト」がトップ - 日本経済新聞

・数年来の低VIX

そこに付け込んだ、投機筋による無慈悲な売りが発生するシナリオも考えられます。

楽観ムードとは裏腹に年初から高値警戒感は鬱積しているので、センチメントの反転が

急速に起こる環境は整っています。

こういう馬鹿が相場の安寧を脅かすことは間々あることです。

市場参加者もバカばかりではないのでそれを分かった上で、いや、分かっているからこ

そ、悪材料が顕在化していない今の内にラリーを消化しておこうという目論見で参加し

ているのように感じられます。

そういった背景に無頓着で、昨今の株高に気を良くして、ここぞとばかりにまとまった

金額を投入した投資家ならぬ篤志家もSNS上に散見されますが、高い勉強代になるかも

知れません。

10%程度の下落は十分想定される

S&P 500 (^GSPC) *週足

チャートの下部に30MAに対するMA DEV(移動平均乖離率 )を表示していますが、現

在の乖離率は11%で、過去3年以上見ないほど高水準です。(2023年7月の高値で9.86)

過去の安値を結んでトレンドラインを作図してみましたが、それに準ずるならば、年央

にかけて4500近辺まで調整するシナリオが発生し得ます。

日本株についても同様に

Nikkei/Yen Futures,Mar-2024 (NIY=F) *週足

30MAに対する乖離率は17.53(2023年6月の高値で18.62)。

それを鑑みると40000まで行く余地はありますが、34000程度までの下値余地も同時に

秘めているようです。

・奇しくも2018年は積立NISA開始の年

上の記事にある6年前は2018年、この年は年初と年末2回の急落に見舞われました。

年初の急落は俗に「VIXショック」と呼ばれるもので、今の状況と類似します。

この時の高値の30MAに対する乖離率は11.60で下落幅は12%ほどでした。

年末については

米連邦準備理事会(FRB)が世界経済の先行き不透明感を指摘しながら

利上げの継続方針を示し、米国株が再度急落

とあり、今の景気動向および金融政策の不透明さと似通う点が見られます。

この時の下落幅は約20%。

S&P 500 (^GSPC) *月足

月足50MAまでの調整は2~3年に1回程度の頻度で発生しています。

前回が2022年10月なので、2024年末~2025年中頃に発生する可能性は十分あります。