酩酊相場はいつまで続く

人によってタカ派かハト派か解釈が分かれる結果となったFOMC。

2025年以降の金利水準が上方修正された点から鑑みれば中長期的にネガティブ。

Fed Remains On Hold, But 'Dots' Reveal Hawkish Bias | ZeroHedge

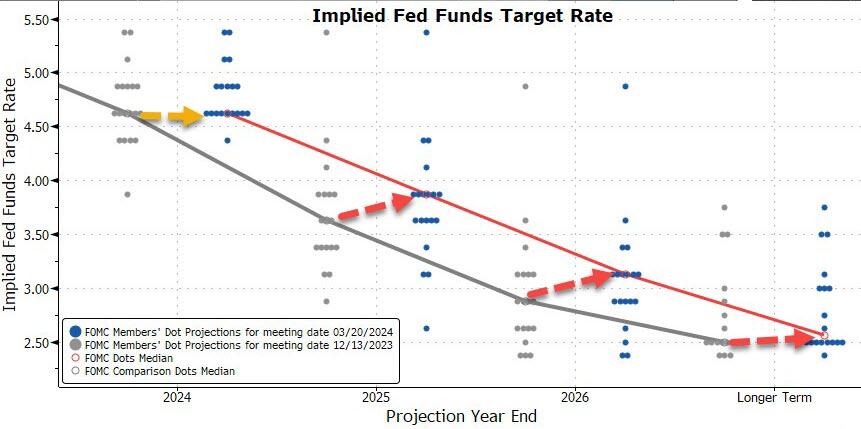

FRBは2024年の利下げの中央値を3回に据え置いたが、それ以後はFRBの利下げの積極性が大幅に

低下することを示唆している。また、2024年のドットの中央値は変わらず12月には8人が50bp以下

だったのに対し、現在は9人となってる。

FRBは現在、2025年と2026年に利下げが1回減ると予想しており、いわゆる「中立金利」も

引き上げられている。

近くバランスシート縮小(QT)を鈍化させることも発表され、これは好材料だが

昨年末は、2024年は6回の利下げを織り込んでの株価上昇だったはず。

たった年3回の利下げを好感していいのだろうか。

FOMC当日は高値更新したものの、金曜は顕著に金利低下したものの相場は軟調。

金利感応度が高いはずのRussell 2000の下げが大きい。

リスクオフの債券買いなのか?

S&P 500 (^GSPC) *週足

2017年以降、週足RSIが79を超えたのは2回。

いずれも程なく大幅な調整を迎えている。

調査の予測中央値では、米10年国債利回りは現在の4.3%弱から4.5%程度に

上昇するとの見通しが示された

各種経済指標から考えればそれぐらいが妥当だが、株式市場だけでなく債券市場も

機能不全に陥っている。

そうは言っても10年債金利は中長期的には上昇トレンド。

30MA(黄)を上抜ければ、流石に市場も反応するか。

CBOE Interest Rate 10 Year T No (^TNX) *週足

FEDのバランスシートとの相関が、ここ数か月は顕著に崩れている。

https://www.isabelnet.com/tech-stocks-g3-central-bank-balance-sheet-vs-nasdaq-100/

銀行準備預金との乖離も同様。

Large US Banks Suffer Another Weekly Deposits Outflow; Stocks & Fed Reserves Completely Decoupled

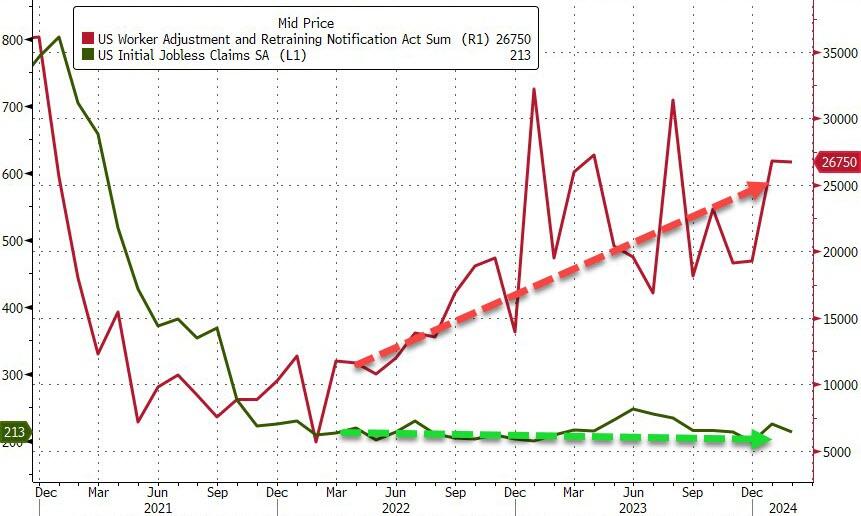

失業保険申請件数は低水準だが、WARNの数字は急速に増加している。

Worker Adjustment and Retraining Notification (WARN)

Worker Adjustment and Retraining Notification (WARN)

WARNは、工場の閉鎖や大量解雇の前に、影響を受ける従業員と州および地方の代表者に

60日前に通知することを雇用主に義務付けることで、従業員、その家族、およびコミュニティ

を保護します。

非農業部門求人数の低下は景気後退時に見られるものだったが・・・。

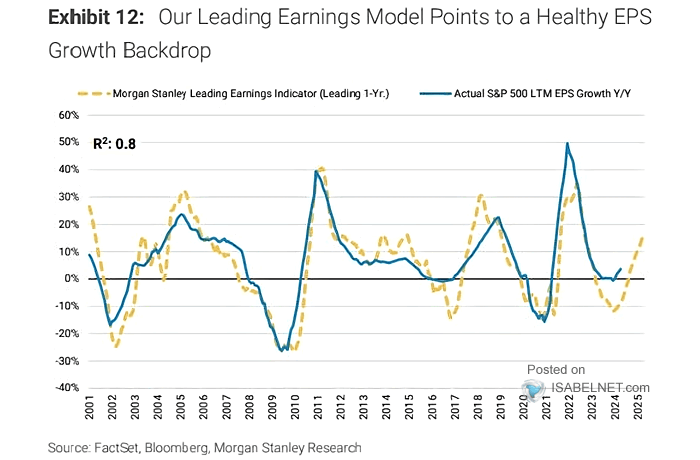

歴史的に非PMI先行利益指標に基づけば、EPS成長が急速な悪化に陥ってもおかしくない

が、不思議と持ち堪えている。

https://www.isabelnet.com/earnings-sp-500-ltm-eps-growth-yoy/

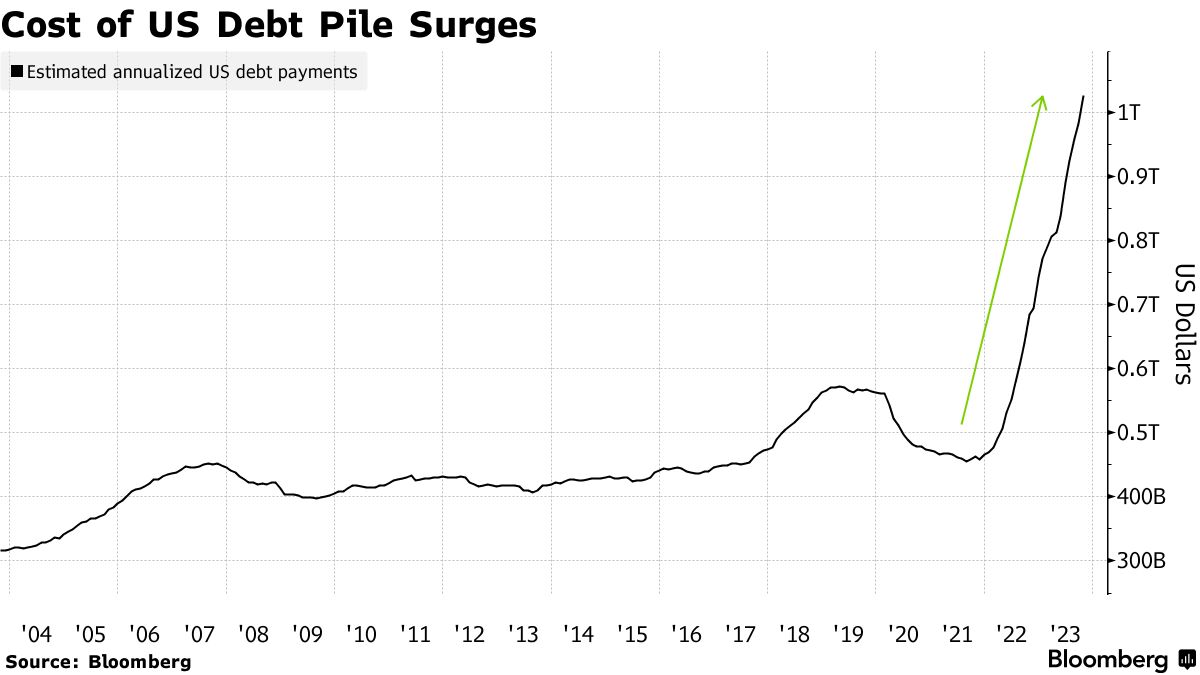

すっかり忘れ去られた債務上限問題。

土曜日の早朝、上院が1兆2000億ドルの歳出パッケージを承認したため

部分的な米国政府の閉鎖は回避されました。

連邦政府が酔っぱらった船員のように支出し、国家債務が最近34兆5780億ドル以上に急増する中

当然利払い費用も急騰。

米国の年間利払い額、推定1兆ドル突破-国債への売り圧力強まる恐れ - Bloomberg

「当面は2兆ドルを超える赤字が見込まれるほか、2020年3月から増発してきた国債の

償還分についても借り換えが必要になる」

高金利の影響が経済に及ぶのはこれから。